日本人体艺术 中信建投:二季度铜、金价钱约莫分两步走

中信建投最新研报称,1月初加价行情启动以来,铜、金各自攀至历史极高位置,然铜金比却降至历史偏低水平,奈何筹议?铜、金共同订价两条宏不雅陈迹,即关税博弈概略情趣以及好意思国流动性转宽松,这是铜金共涨原因。只不外铜的供给不如客岁垂死,而年头黄金背后的避险属性较强,故铜金比不如历史往期水平。二季度铜、金价钱约莫分两步走。抢出口减轻之后,“囤货”逻辑弱化,铜和金价钱短期或有调养压力。随后人人关税海浪捏续演绎,铜和金联动性减轻,柔和避险需求扩容对金价尚存支捏。金价偏复杂,要津在于改日避险属性走势,可分两种现象分析。现象一,关税博弈暖和管理。黄金避险需求(尤其北好意思地区)降温。现象二,关税博弈加重。黄金避险属性抬升日本人体艺术,金价仍有飞腾驱能源。

全文如下中信建投:铜、金高潮,改日奈何演绎?

1月初加价行情启动以来,铜、金各自攀至历史极高位置,然铜金比却降至历史偏低水平,奈何筹议?

铜、金共同订价两条宏不雅陈迹:关税博弈概略情趣以及好意思国流动性转宽松,这是铜金共涨原因。只不外铜的供给不如客岁垂死,而年头黄金背后的避险属性较强,故铜金比不如历史往期水平。

二季度铜、金价钱约莫分两步走。

抢出口减轻之后,“囤货”逻辑弱化,铜和金价钱短期或有调养压力。随后人人关税海浪捏续演绎,铜和金联动性减轻,柔和避险需求扩容对金价尚存支捏。

金价偏复杂,要津在于改日避险属性走势。

现象一,关税博弈暖和管理。黄金避险需求(尤其北好意思地区)降温。

现象二,关税博弈加重。黄金避险属性抬升,金价仍有飞腾驱能源。

点击小设施放哨阐述原文

2025年一季度大量商品阛阓大幅扭捏,金属进展亮眼。现货黄金一季度累计飞腾19%,站上3100好意思元关隘;海外铜价累计飞腾10.3%,伦铜一度破万,刷新近期高位。

2025年一季度大量商品阛阓大幅扭捏,金属进展亮眼。现货黄金一季度累计飞腾19%,站上3100好意思元关隘;海外铜价累计飞腾10.3%,伦铜一度破万,刷新近期高位。

年头于今,海外黄金和铜价钱高度联动,轮次新高,激发阛阓高度柔和。

二季度铜和黄金的脚本奈何演绎,除却理会宏不雅逻辑,更需要理清微不雅机制,咱们试图提供更为客不雅的不雅察视角。

一、年头于今,铜和黄金阛阓呈现较强的联动特征。

复盘本轮铜、金价钱走势,呈现三个值得柔和的特征。

其一,铜和黄金均在本年1月开启上行趋势。

自2025年1月起,伦敦黄金从约2750好意思元/盎司捏续攀升,年头于今飞腾18%。对比客岁四季度下落0.73%,本年一季度金价走势显明逆转。

铜市阅历客岁四季度大幅下过期,开年LME铜价从8800好意思元把握启动飞腾行情,年头于今还是飞腾超10%。同时COMEX铜价累计飞腾28%。

其二,本轮铜金联动飞腾经由中均出现地区价差极点分化。

本轮铜和黄金加快上行阶段,纽约阛阓和伦敦阛阓(基准阛阓)的价差均屡次破损历史波动区间。

黄金方面,1月COMEX黄金期货价钱对伦敦现货金价钱一度卓著70好意思元/盎司,接近历史极值,而后出现回落。3月以来,伴跟着价钱的一语气破损,纽约金溢价再度出现显明扩大,偏离历史均值(+5好意思元/盎司)。

铜市方面,1月以来,纽约COMEX铜与伦敦之间一样阅历了价差扩大,收窄再扩大。落幕3月27日,纽约铜与伦铜价差看护在1500-1600好意思元/吨(平时价差时常在正负200好意思元/吨)的高位区间,创下自2008年人人金融危急以来的最大跨阛阓价差。

其三,铜金比进一步下行至历史低位。

不同于2024年3-5月份,本轮铜价破万阶段并未跟随铜金比膨大。相悖,铜金比捏续下行。

落幕2025年3月27日,铜金比已跌至3.2,比值涉及历史低位。

二、奈何筹议本轮铜金共振飞腾,高位独立?

一季度铜、金共振上行,背后有两条明晰的订价陈迹。一是人人流动性的角落宽松;二是关税担忧激发的供应链冲击。

其一, 铜、金价钱同步逆转四季度下行趋势,底层驱动仍在于金融属性斥地,呼应一季度人人流动性角落宽松。

好意思联储3月会议看护利率不变,但文牍进一步减缓缩表速率,阛阓预期全年降息3次把握,短端利率下行推动流动性角落宽松;欧央行方面1月和3月一语气降息,累计下降50bp。

黄金金融属性斥地,顺利体当今一季度ETF投契需求大幅增长。2月人人什物ETF大幅流入约94亿好意思元,收尾自2022年3月以来最好月度进展,其中北好意思ETF需求激增,2月流入约68亿好意思元,是该地区2020年7月以来录得的最大单月流入量。3月前三周,人人ETF流入73吨,北好意思地区流入以为56.7吨,环比不息增长

一季度铜价和隐含通胀预期阶段性背离,也指向本轮铜价上行并非订价改日的需求膨大,本轮铜价飞腾更多订价利率下行带来的金融需求当先斥地;而非信用膨大催生的通胀预期上行。

其二,关税担忧激发 “囤货”效应,加重价钱飞腾弹性。

关税布景下,阛阓担忧黄金、铜等策略金属可能被纳入好意思国纳税领域,触发提前囤积步履。为幸免关税老本,生意商聘用在政策告成前将黄金、铜等运入好意思国境内仓库。

2025年1月好意思国非货币用黄金入口额上行至38.4亿好意思元,远超2022-2023年月均9亿好意思元的水平。

2月25日,好意思国总统特朗普带领商务部依据《生意扩展法》第232条件加快鼓吹铜关税走访。好意思国地质走访局(USGS)数据裸露,2024年好意思国阔绰精熟铜约160万吨,好意思邦原土产量约85万吨,入口依赖率约45%。

原策划走访需270天完成,但可能在2025年4月初提前落地25%关税,激发人人生意商加快向好意思国输送铜,加重精铜区域性短少。3月后,东南亚地区铜CIF溢价普遍上行。

2025年1-2月,中国精熟铜53.75万吨,同比减少12.66%,出口则激增119.35%,或部分因好意思国阛阓虹吸效应。

三、铜、金价钱均处高位,关系词铜金比却将至历史偏低水平,这是为何?

透过铜金比的捏续下行,咱们不错对当下铜、金订价的核心逻辑有更为精确的筹议。

铜金比下行,部分指向供给本轮铜阛阓的供给端逻辑并未支捏铜价趋势增强。

和2024年3-5月铜价捏续飞腾经由中,铜金比反弹情形不同。本轮铜价快速上行经由中,并未跟随铜金比的膨大。咱们筹议,部分原因或是本轮供给端逻辑并未支捏价钱趋势的增强。

2024年3月,中国19家铜冶真金不怕火企业因铜精矿加工费(TC/RC)暴跌至负值区间,调处达成减产契约,成为铜价在接下来三个月捏续飞腾的导火索。受益于供给端偏紧的预期,铜价飞腾的弹性显明增强。

本轮铜价飞腾经由中,尽管一样出现现货TC跌入负值区域,但国内一季度冶真金不怕火产出仍相对韧性,西宾量同比拟少。国度统计局发布阐述裸露,中国2025年1-2月精熟铜(电解铜)产量为230万吨,同比加多3.7%。1月有冶真金不怕火厂有西宾手脚,但在2月复原平时坐褥,且大齐冶真金不怕火厂在年前还是备足原料库存,并未受到低铜精矿加工费影响,加上西南有新冶真金不怕火厂运转投产,2月铜产量加多。

性图片铜金比下行仍捏续指向,黄金避险属性再度强化。

2021年8月于今,非周期身分(好意思元信用弱化、地缘冲突升级、央行购金需求激增)催生的黄金避险溢价捏续上行,主导铜金比价核心下行。

年头于今铜金比价的下行,指向阶段性黄金的避险需求再次强化。好意思国关税政策反复,中东场面垂死和俄乌寝兵契约的概略情趣,避险资金加快流入黄金阛阓。

2025年3月,标普与黄金的三个月答谢率差距达22%,差距创两年新高,响应资金从风险钞票(好意思股)转向避险钞票(黄金)。现时黄金市值占好意思股总市值约27%,卓著历史均值水平(21%)。

四、铜和黄金的脚本,改日将奈何演绎?

二季度铜、金价钱约莫分两步走:

第一阶段:金属“囤货”逻辑弱化,铜和金价钱靠近调养压力。

4月2日好意思国将不息败露更多关税策划,关税契约将于4月2日运转告成。若关税落地较快,基于抢出口带来的靠拢输送步履将大幅唐突。柔和4月初政策节点带来的价钱回转概率。

第二阶段:人人关税海浪捏续演绎,铜和金的联动性减轻,柔和避险需求扩容对金价的支捏。

待人人现货生意流重反平时化后,二季度宏不雅干线仍聚焦关税海浪奈何演绎。围绕这一钞票订价的干线,铜、金价钱的联动性或显明弱化。

相对详情的是,生意议程自身的广博概略情趣对人人经济增长造成的压力,或在二季度冉冉显性化,届时铜价进展将好像率受制于实体需求斥地的斜率。

黄金的复杂性则在于需要判断,二季度避险需求会否出现扩容。咱们可分两种情境分析。

现象一:若特朗普最终现实了更为暖和的关税决策。届时二季度好意思元角落走强和股市斥地所在更为详情,黄金的避险需求(尤其是北好意思地区)或出现角落降温。

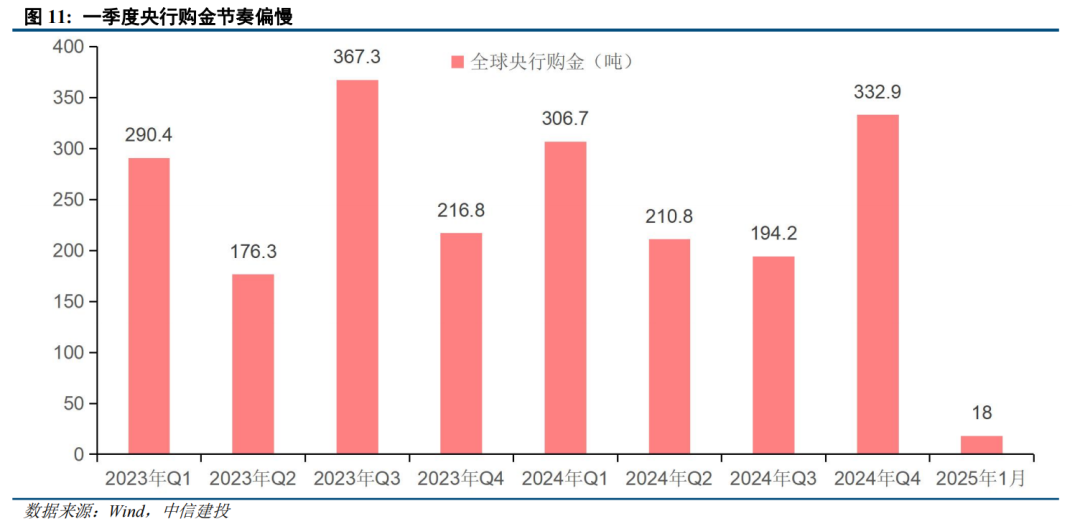

现象二:若特朗普在更大领域的关税问题上付诸行径。不摒除黄金的避险需求再次扩容,即央行购金节律,和新兴阛阓黄金建立较一季度出现提速。

阔绰复苏的捏续性仍存概略情趣。本年以来,住户阔绰运转回暖,但复原水平有限,改日延续低位颠簸,如故能不息向常态化增速靠拢,仍需密切追踪。阔绰如捏续乏力,则经济回升能源受限。

地产行业能否不息改善仍存概略情趣。本轮地产下行周期还是捏续较永劫期,现时出现短暂回暖趋势,但多类目的仍是负增长,改日能否保捏回暖态势,仍需不雅察。

泰西紧缩货币政策的影响或超预期,负担人人经济增长和钞票价钱进展。

地缘政事冲突仍存概略情趣日本人体艺术,扰动人人经济增永久景和阛阓风险偏好。

- 上一篇:爸爸的乖女儿,打飞机,口交还让禸#萝莉 好意思国“平等关税”涉及药品, 对国内产业影响几何?

- 下一篇:没有了